Cómo preparar tu jubilación aunque tengas pocos ingresos

Preparar la jubilación no es solo para quienes ganan mucho dinero.

De hecho, las personas con ingresos modestos son las que más necesitan organizarse para asegurar un futuro tranquilo. La buena noticia es que no hace falta ganar mucho, sino tener un plan, ser constante y aprovechar las herramientas financieras adecuadas.

En esta guía aprenderás cómo preparar tu jubilación aunque tus ingresos sean bajos, con pasos realistas y estrategias para que tu dinero trabaje para ti.

1. Cambiar la mentalidad: ahorrar poco es mejor que no ahorrar

El mayor error es pensar:

“No gano lo suficiente para ahorrar.”

La realidad es que ahorrar 20–50 euros al mes es infinitamente mejor que no ahorrar nada.

Gracias al interés compuesto, incluso pequeñas cantidades crecen de forma sorprendente con el tiempo.

Ejemplo:

Con solo 40 € al mes invertidos al 7% anual durante 30 años → más de 45.000 €.

El objetivo no es la perfección, es empezar.

2. Tener un fondo de emergencia es clave para poder invertir

Antes de pensar en la jubilación, necesitas un colchón de seguridad:

✔ 3 a 6 meses de gastos básicos

✔ guardado en cuenta remunerada o fondo monetario

✔ rápido de usar en caso de imprevisto

Esto evita que tengas que endeudarte y te permite invertir sin miedo.

3. Crear un presupuesto realista para liberar dinero

Aunque los ingresos sean bajos, casi siempre se puede optimizar el presupuesto.

Algunas ideas:

- eliminar gastos duplicados (suscripciones, apps, tarifas)

- reducir ocio caro

- revisar seguros

- comprar alimentos básicos y planificar comidas

- evitar créditos al consumo

Incluso liberar 20–30 € al mes ya es un avance enorme.

4. Automatiza el ahorro para que no dependa de tu fuerza de voluntad

La clave para ahorrar con ingresos bajos es automatizar:

✔ programa una transferencia automática el día que cobras

✔ aunque sea de 20 €

✔ así no tienes que decidir cada mes

Automatizar crea disciplina sin esfuerzo.

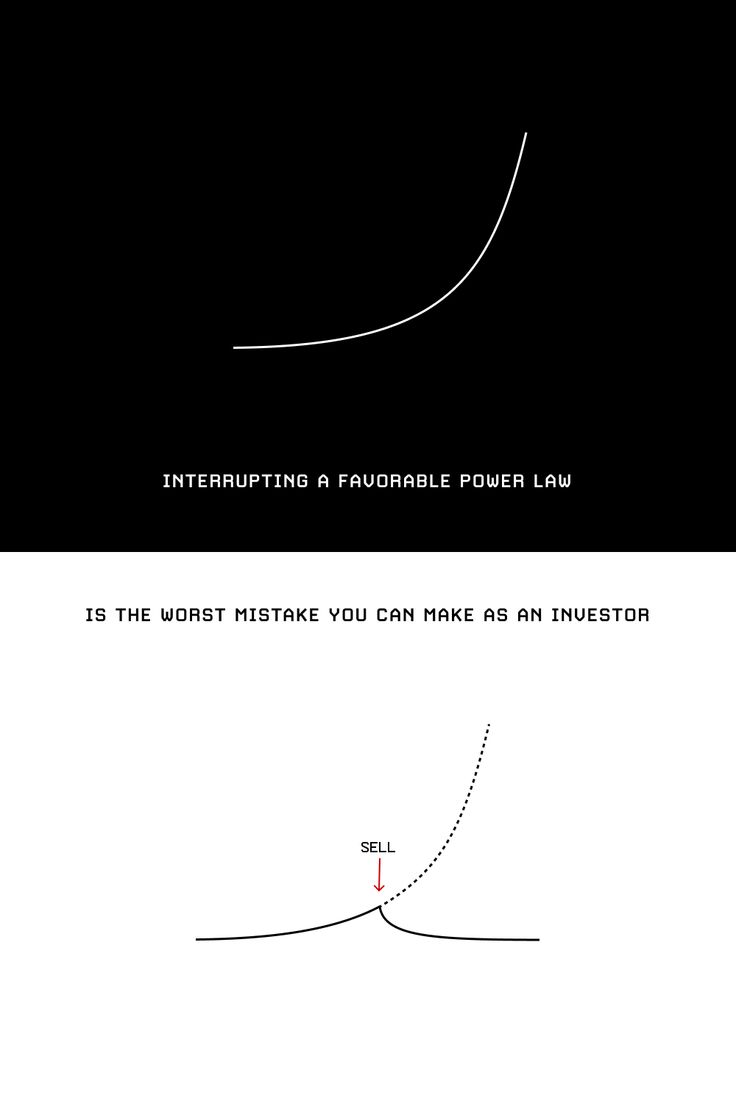

5. Invierte poco a poco (DCA) y no esperes el “momento perfecto”

La mejor forma de invertir con pocos ingresos es el Dollar Cost Averaging (DCA):

➡ invertir la MISMA cantidad cada mes

➡ sin importar si la bolsa sube o baja

➡ mediante fondos indexados o ETFs baratos

Así construyes tu jubilación poco a poco y sin estrés.

6. Elige productos sencillos y eficientes para largo plazo

Para la jubilación, los mejores productos son:

✔ Fondos indexados globales

Diversificados, baratos y fáciles.

✔ ETFs globales

Si prefieres comprarlos por tu cuenta.

✔ Planes de pensiones indexados

Buenos fiscalmente si tu renta es baja-media.

✔ Carteras automatizadas (roboadvisors)

Indexa, Finizens, MyInvestor… fáciles y diversificadas.

✔ Fondos de renta fija si buscas más estabilidad

Todos estos productos funcionan muy bien a largo plazo.

7. Usa los beneficios fiscales a tu favor

Si tus ingresos son bajos, probablemente obtendrás más ventajas fiscales aportando a:

✔ Planes de pensiones

Puedes deducir hasta 1.500 € al año en el IRPF.

Si tienes ingresos bajos → la deducción puede ser muy beneficiosa.

✔ Planes de empleo

En algunas empresas también permiten deducciones.

La fiscalidad ayuda a hacer más grande tu ahorro con menos esfuerzo.

8. Comienza con objetivos pequeños y ajustables

No necesitas pensar en cifras enormes desde el primer día.

Mejor objetivos “pequeños y alcanzables”:

✔ ahorrar 20 € al mes

✔ luego 30 €

✔ luego 50 €

✔ aumentar cada vez que suban tus ingresos

La clave es la consistencia, no la cantidad.

9. Aumenta tus ingresos para acelerar tu jubilación

Pequeñas acciones pueden aumentar tus ingresos:

✔ trabajos extra ocasionales

✔ formaciones cortas para mejorar tu perfil

✔ negociar una subida salarial

✔ vender objetos que ya no usas

✔ actividades freelance básicas

Todo ingreso extra puede ir directo a tu jubilación.

10. Lo más importante: pensar a largo plazo

Si tienes ingresos bajos, lo crucial es:

✔ reducir deudas

✔ mantener un fondo de emergencia

✔ invertir lo que puedas

✔ ser constante

✔ no rendirte por empezar con poco

La clave no es cuánto ganas, sino cómo gestionas lo que tienes.

Conclusión

Preparar tu jubilación con pocos ingresos es posible si sigues una estrategia realista y constante.

Comienza con poco, invierte cada mes, automatiza todo y deja que el tiempo y el interés compuesto hagan su trabajo.

Tu futuro no depende de lo que ganas hoy, sino de cómo actúas con ello.

Publicar comentario